La fiscalité est une matière mouvante qui implique que le législateur retravaille sans cesse les textes. Les lois peuvent donc évoluer non seulement en vue d’augmenter les recettes mais aussi afin de créer plus de justice fiscale et sociale. Un besoin mis sous le feu des projecteurs lors de la crise des gilets jaunes. "Starbucks : paye tes impôts" ont ainsi écrit les manifestants sur une devanture de l’un des cafés de l’enseigne à Paris, lors de l’acte IV du mouvement.

Dérouler leurs arguments

L’élaboration des lois est le fruit d’un long processus. Rapports, commissions parlementaires sont autant d’occasions pour les députés et sénateurs d’interroger les parties prenantes, dont les avocats. Depuis plusieurs années, la taxation des Gafa est à l’ordre du jour pour les législateurs. Érigé comme l’un des combats de l’actuel gouvernement, le sujet est international, européen mais aussi français. Dans l’Hexagone, un avocat fiscaliste est monté au créneau : Vincent Renoux, avocat chez Stehlin & Associés. "Ici, j’ai plus un rôle de citoyen averti que d’avocat fiscaliste. Il y a un problème de consentement à l’impôt avec la mise en place de montages artificiels", explique-t-il.

Cet aspect citoyen n’exclut pas la défense indirecte de ses clients. "L’administration fiscale n’arrive pas à faire payer les Gafa. À côté de ça, je constate que ces dernières années j’ai eu beaucoup de clients français redressés, par ricochet ; l’administration estimant qu’ils ne paient pas assez d’impôts sur leurs profits réalisés à l’étranger. Ce qui crée une double distorsion de concurrence."

Autant de raisons pour Vincent Renoux d’intervenir dans les médias et d’écrire sur le sujet, notamment pour le think tank Digital New Deal. Son étude "Fiscalité réelle pour un monde virtuel" (2017) a d’ailleurs servi de base pour expliquer à Bruno Le Maire, ministre de l’Économie et des Finances, l’importance de la question.

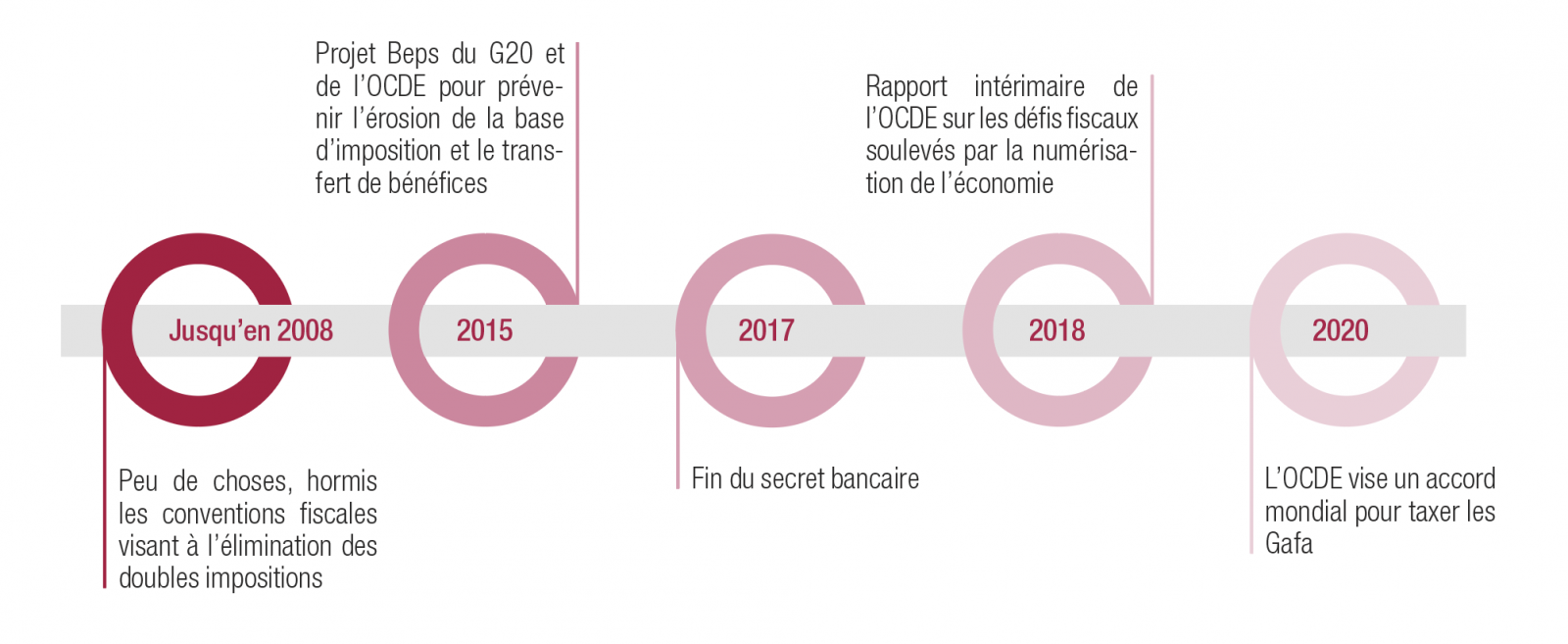

Pour mémoire, les instances chargées de faire évoluer la fiscalité sont nombreuses et l’OCDE joue un rôle moteur. Les représentants des administrations fiscales discutent et se mettent d’accord sur les grands principes que le G20 s’approprie généralement. Les États ou l’Union européenne (en ce qui concerne le Vieux Continent) en reprennent - ou non - les mesures par des lois ou des directives.

Pourtant, il est difficile de peser sur les négociations de l’OCDE étant donné la diversité des pays représentés. Pour faire valoir leur position, tous ceux qui ont un intérêt pour le dossier d’une manière ou d’une autre peuvent échanger avec les représentants des administrations fiscales de leur territoire ou des interlocuteurs privilégiés comme Pascal Saint-Amans, directeur du Centre de politique et d’administration fiscales (CTP) de l’OCDE. Cependant, c’est surtout sur les travaux européens et français, qui concrétisent les velléités de législation, que les avocats ont l’occasion de dérouler leurs arguments.

Pour Vincent Renoux, sur les Gafa, il y a deux questions de fond : d’abord celle des montages fiscaux artificiels, ensuite la manière d’appréhender la fiscalité du numérique. Sur ce dernier point, ce n’est pas le taux de fiscalité auquel sont soumis les géants d’Internet qui interroge. Il s’agit surtout de déterminer les critères de présence d’une activité dématérialisée, afin que celle-ci puisse être rattachée à un pays et taxée en conséquence. Cela ne concerne pas que le secteur digital, mais englobe la "numérisation de l’économie", pour reprendre les termes de l’OCDE. "Le problème n’est pas seulement dans la présence physique. Il est dans la répartition des droits d’imposer", a indiqué en avril à la commission des Finances de l’Assemblée nationale, Pascal Saint-Amans.

Changement de paradigme

Sur ce volet, l’organisation s’est réunie les 28 et 29 mai pour acter son plan de travail, en vue d’un potentiel accord d’ici fin 2020. "Il faut des normes de prix de transfert qui permettent de prendre en compte la création de richesse dans les différents pays", martèle Vincent Renoux, pour imposer la valeur créée dans le pays de consommation. Cela demande un vrai changement de paradigme car "l’administration en France est restée sur l’idée que tout devait revenir au pays du siège", précise l’avocat.

Pour ce faire, deux options. Dans la première, l’OCDE envisage d’aller vers un système automatique, avec une clef d’allocation forfaitaire où, par exemple, 20 % des impôts iraient au pays de production, 20 % à celui de distribution, notamment. La seconde possibilité est celle de la méthode dite de profit split (partage des bénéfices), déjà en place mais à maximiser. À charge pour l’entreprise de déterminer sa politique de prix de transfert et à l’administration de vérifier que le travail est fait dans les règles de l’art pour une juste répartition des profits.

Les développements de la fiscalité internationale

Vincent Renoux, lui, dit son attachement au profit split. L’avocat a apporté son concours à la députée LRem, Bénédicte Peyrol, auteure d’un rapport sur l’évasion fiscale internationale des entreprises (septembre 2018). Il a également planché sur un amendement avec la députée Frédérique Dumas (UDI) dans le cadre du projet de loi portant sur la création d’une taxe sur les services numériques. Celle-ci prévoit de taxer le chiffre d’affaires réalisé en France.

Réflexe pavlovien de défense

Problème : les sociétés françaises, qui paient déjà l’impôt sur les sociétés, seront ainsi doublement imposées. L’amendement, qui n’a pas été adopté en première lecture, souhaitait éviter cet écueil. In fine, les entreprises hexagonales seraient épargnées, au moins un temps, puisque souvent encore proportionnellement plus petites. Elles se trouvent ainsi sous le seuil du nouvel impôt, fixé à 750 millions d’euros de chiffre d’affaires mondial. "Le problème de distorsion de concurrence reste tout de même toujours là, dans les textes", selon Vincent Renoux.

Néanmoins, il n’y a pas que les lois pour faire en sorte que les géants du net paient le juste impôt, il y a également l’abus de droit. Dans ce cas, c’est à l’administration fiscale d’être en première ligne pour contester les montages fiscaux abusifs. Mais les avocats pourraient avoir un rôle à jouer. "L’avocat fiscaliste a toujours le réflexe pavlovien d’être en défense. Ce n’est pas le cas d’un pénaliste, par exemple, qui peut être du côté de la défense ou des parties civiles. Mais nous ne sommes pas obligés d’être comme ça éternellement", estime Vincent Renoux.

L’associé chez Stehlin & Associés pense ainsi à la partie civile. En effet, l’administration fiscale se défend presque toujours seule, ou en tout cas avec des professionnels qui travaillent exclusivement pour elle. Et ce, même dans les cas d’abus de droit. Sans doute pour une question de budget mais aussi de philosophie. Pourtant, les choses changent. "La nouvelle relation de confiance montre une nouvelle approche de la gestion des relations entre administration et contribuable. On ne doit plus se regarder en chiens de faïence", poursuit Vincent Renoux.

Quelle forme pourrait prendre la nouvelle donne ? "On pourrait imaginer que des avocats fiscalistes défendent aussi parfois les intérêts de l’État." Leur expérience, plus large que celle de l’administration qui traite des cas souvent similaires, lui apporterait un regard supplémentaire. Un atout pour gagner face aux géants du Net.